I MUTUI SONO CRESCIUTI DI 10 MILIARDI NEGLI ULTIMI 12 MESI

Dilazione debiti

Saldo e stralcio

MA IL COSTO PER I CLIENTI RESTA ALTO: IL TAEG MEDIO È AL 3,59%

SI È ALLARGATA LA FORBICE TRA TASSO BCE E INTERESSI BANCARI:

LO “SPREAD” È SALITO DA 0 A 158 PUNTI BASE DA SETTEMBRE A OGGI

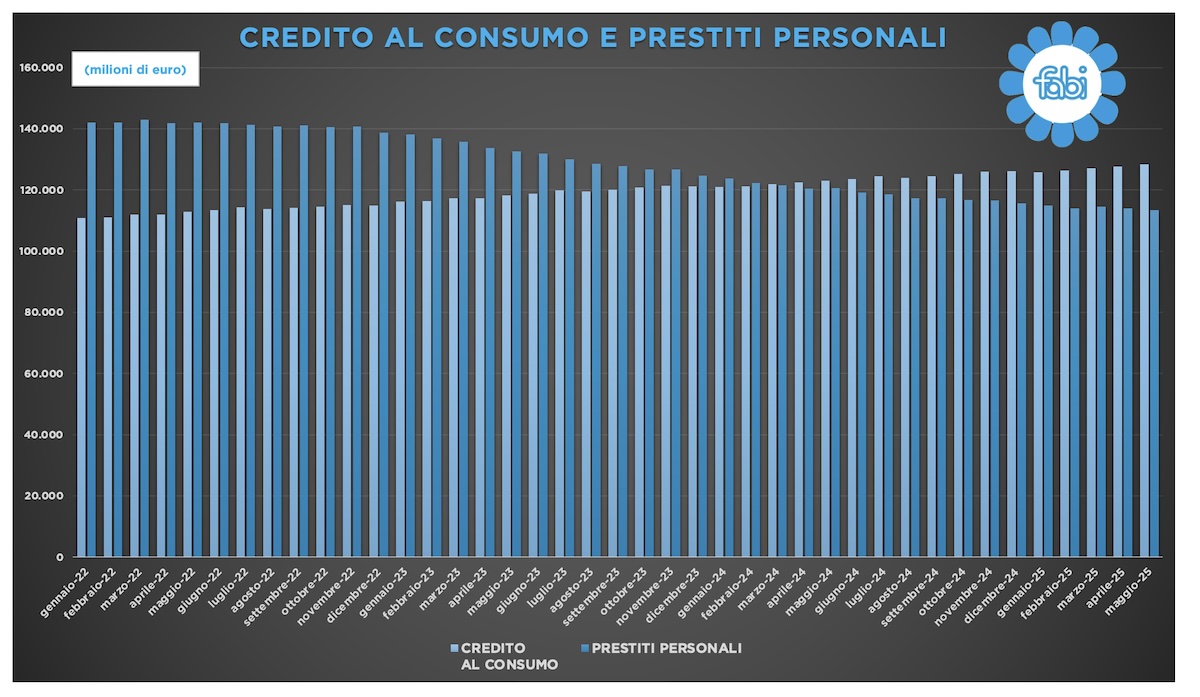

AUMENTA DI 5,4 MILIARDI IL CREDITO AL CONSUMO (+4,42%)

Finanziamenti personali e aziendali

Prestiti immediati

CALANO DI 7 MILIARDI I PRESTITI PERSONALI (-5,86%)

Screenshot

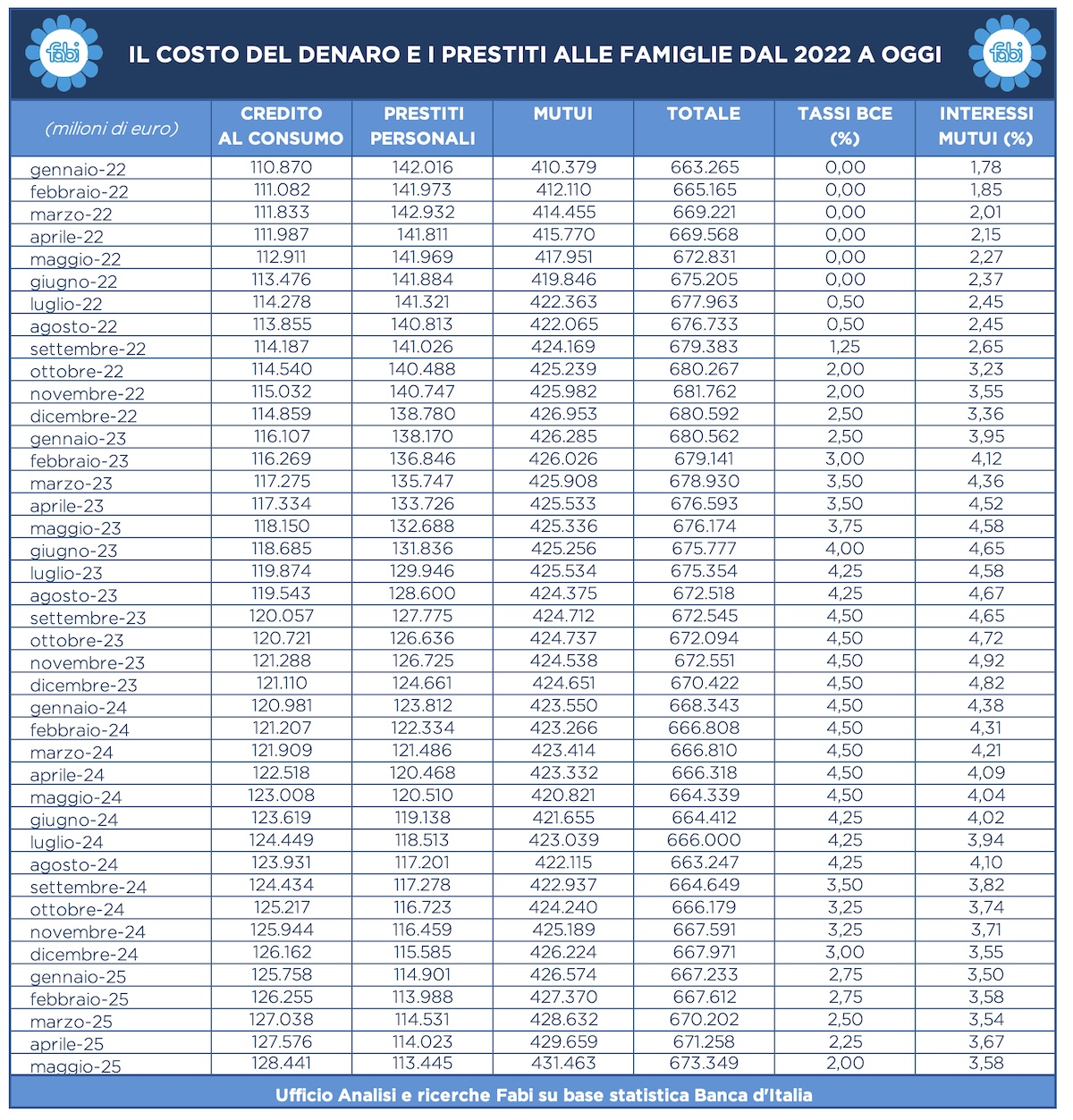

" data-medium-file="https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce-300x180.jpg" data-large-file="https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce-1024x614.jpg" class="size-full wp-image-90731" alt="" width="1200" height="719" srcset="https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce.jpg 1200w, https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce-300x180.jpg 300w, https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce-1024x614.jpg 1024w, https://www.fabi.it/wp-content/uploads/2025/07/01_FABI_AnalisiRicerche_20250724_TassiBce-768x460.jpg 768w" sizes="(max-width: 1200px) 100vw, 1200px"/>Con i tagli dei tassi decisi dalla Banca centrale europea a partire da giugno 2024, i mutui sono tornati a crescere, con oltre 10 miliardi di euro di incremento negli ultimi 12 mesi, ma la trasmissione della politica monetaria dalle banche alle famiglie si è arrestata. Se da gennaio 2024 gli istituti di credito avevano addirittura anticipato la discesa del costo del denaro, da settembre dello stesso anno i tassi applicati sui nuovi mutui si sono stabilizzati ben al di sopra dei livelli del tasso di riferimento della Bce, fermandosi tra il 3,6% e il 3,9% nonostante i tassi ufficiali siano scesi al 2%. Il differenziale tra tasso Bce e interessi bancari resta superiore a 1,5 punti percentuali, segno che qualcosa si è interrotto nella cinghia di trasmissione della politica monetaria. L’ultimo dato, di maggio, segna la media del taeg (tasso annuo effettivo globale) al 3,59%: ne consegue che lo “spread” tra tasso Bce e interessi bancari è a quota 158 punti base dal livello “zero” di settembre. Vuol dire che banche hanno di fatto smesso di trasferire alla clientela i benefici derivanti dalla riduzione del costo del denaro, preferendo preservare i margini di profitto. Tra le cause, la prudenza delle banche per il quadro macroeconomico internazionale ancora incerto, la volontà degli istituti di credito di voler mantenere ancora alto il margine d’interesse (cioè il guadagno legato ai prestiti) e la debolezza della domanda da parte della clientela. Una situazione che, di fatto, limita l’efficacia della politica espansiva della Bce e penalizza soprattutto le famiglie più vulnerabili, limitando l’accesso al credito e rallentando la ripresa economica. In ogni caso, il mercato dei finanziamenti per la casa è ripartito: dopo un lungo periodo di frenata dovuta all’impennata del costo del denaro, lo stock dei mutui alle famiglie ha mostrato segnali di ripresa a partire da metà dello scorso anno: dai 420,8 miliardi di euro registrati a maggio 2024 – il livello più basso degli ultimi due anni – il volume è salito progressivamente, raggiungendo i 431,5 miliardi a maggio 2024. Un incremento di oltre 10 miliardi in dodici mesi, che segna un’inversione di tendenza netta rispetto alla fase di contrazione registrata tra fine 2022 e inizio 2024, quando l’inasprimento dei tassi da parte dell’Eurotower aveva congelato il mercato dei mutui.

PERCHÉ SI È INTERROTTA LA TRASMISSIONE DELLA POLITICA MONETARIA

L’integrazione dei dati sui tassi medi praticati dalle banche italiane alle famiglie per i mutui casa consente di approfondire il legame tra la politica monetaria della Banca centrale europea (Bce), le condizioni praticate dal settore bancario e la dinamica dello stock complessivo di credito alle famiglie. Dal confronto emerge chiaramente, in una prima fase, la trasmissione progressiva dei rialzi dei tassi Bce ai tassi bancari sui mutui. Nel gennaio 2022, quando il tasso Bce era ancora fermo allo 0%, i tassi medi sui mutui si attestavano all’1,78%. Nei mesi successivi, nonostante l’assenza di manovre da parte della Bce fino a luglio, i tassi bancari hanno iniziato a salire in modo graduale, superando il 2,4% a metà anno. Questo anticipa l’aspettativa di rialzi imminenti da parte della Bce ed evidenzia un meccanismo reattivo delle banche ai segnali della politica monetaria, che, tuttavia, si è interrotto dopo alcuni mesi. Con l’avvio della fase restrittiva della Bce (da luglio 2022 in avanti), il tasso ufficiale era salito fino al 4,50% nel settembre 2023. Contestualmente, i tassi sui mutui hanno continuato a crescere, raggiungendo un picco del 4,92% a novembre 2023, più che raddoppiando rispetto a 17 mesi prima. In questo periodo, l’incremento dei tassi bancari era stato più che proporzionale rispetto a quello della Bce, a causa di vari fattori: l’aumento del rischio percepito, il peggioramento delle prospettive macroeconomiche e l’effetto ritardato del quantitative tightening cioè il meccanismo della banca centrale volto a ridurre la quantità di denaro in circolazione. L’effetto sul mercato è stato netto: la combinazione tra tassi ufficiali elevati e tassi applicati dalle banche su livelli quasi proibitivi ha determinato un forte rallentamento dell’erogazione di mutui, con lo stock che ha subito una flessione da circa 427 miliardi nel dicembre 2022 a 421 miliardi nel maggio 2024.

Un’inversione di tendenza si è osservata a partire dal giugno 2024, quando la Bce ha avviato un ciclo di allentamento, abbassando i tassi di 25 punti base. Da quel momento, si è innescato un lento calo anche dei tassi bancari, che sono scesi dal 4,92% al 3,58% nel maggio 2025, riducendo il costo effettivo dei mutui per le famiglie. Il miglioramento ha avuto effetti positivi sulla domanda di finanziamenti per l’acquisto di abitazioni, con un recupero dello stock dei mutui che ha toccato i 431 miliardi nell’ultima rilevazione disponibile. La stretta monetaria decisa dalla Bce si era rapidamente trasferita sui tassi bancari e aveva così contribuito alla contrazione del credito, soprattutto per i mutui. La successiva fase espansiva, iniziata a metà 2024, ha invece avviato una normalizzazione graduale dei tassi sui mutui e ha favorito una ripresa del mercato del credito, sebbene con effetti più lenti e attenuati rispetto alla fase restrittiva. Tutto ciò a conferma della naturale asimmetria nei meccanismi di trasmissione della politica monetaria, più rapidi nella fase di rialzo che in quella di discesa.

L’evoluzione recente dei tassi sui mutui in Italia offre uno spunto di riflessione importante sul funzionamento della cosiddetta cinghia di trasmissione della politica monetaria. I dati mostrano infatti che dopo il primo taglio del tasso di riferimento della Bce, avvenuto nel giugno 2024, si è registrata una ripresa graduale del credito alle famiglie, in particolare sul fronte dei mutui per l’acquisto di abitazioni. Lo stock, che a maggio 2024 si attestava a 420,8 miliardi di euro, ha progressivamente ripreso quota, arrivando a 431,5 miliardi nel maggio 2025. Tuttavia, un’analisi più attenta delle tempistiche e delle dinamiche dei tassi applicati dalle banche mostra una discrepanza rilevante: mentre le banche avevano anticipato la politica monetaria, cominciando a ridurre i tassi applicati già a partire da gennaio 2024 – con un calo da 4,82% a circa 4,02% nel primo semestre dell’anno – da settembre 2024 in poi questa discesa si è di fatto arrestata. I tassi bancari si sono stabilizzati tra il 3,9% e il 3,6%, pur in presenza di ulteriori tagli decisi dalla Bce, che ha portato il tasso ufficiale al 2% entro maggio 2025. Ciò ha determinato un differenziale costante tra tasso di riferimento e tassi sui mutui di oltre un punto e mezzo percentuale.

La tua casa dei sogni ti aspetta

partecipa alle aste immobiliari!

Un fenomeno che fa emergere un malfunzionamento della trasmissione della politica monetaria: il meccanismo attraverso il quale le decisioni della Bce dovrebbero tradursi in condizioni finanziarie più favorevoli per famiglie e imprese si è interrotto o, quanto meno, si è indebolito. Le banche, pur beneficiando di un costo della raccolta in calo, non hanno trasferito integralmente questi benefici ai clienti finali. I motivi possono essere molteplici, a cominciare dalle tendenze prudenziali: in un contesto ancora incerto, le banche possono aver preferito preservare i margini di interesse, mantenendo i tassi alti sui nuovi prestiti. È poi da sottolineare la richiesta ancora debole di credito per gli immobili da parte delle famiglie: se la domanda di mutui non è esplosiva, le banche non sono incentivate a ridurre troppo i tassi per competere. Il risultato è che la cinghia di trasmissione si è allentata: la discesa dei tassi ufficiali ha prodotto effetti solo parziali sul mercato, e con un certo ritardo. Questa frizione rappresenta un limite per l’efficacia della politica monetaria e può rallentare la ripresa dell’economia reale. In particolare, per molte famiglie italiane – soprattutto giovani e lavoratori precari – il costo del denaro resta ancora troppo elevato per accedere al credito, e questo compromette le prospettive di investimento, crescita e benessere. Il comportamento delle banche nel secondo semestre del 2024 e nei primi mesi del 2025 segnala una rottura del meccanismo virtuoso tra la Bce e i mutuatari finali. Ciò pone un tema importante per il dibattito economico e per le autorità di vigilanza. Occorre chiedersi come garantire che le decisioni di politica monetaria abbiano un impatto equo, rapido e completo sull’economia reale. E soprattutto, è necessario evitare che siano le famiglie – e in particolare quelle più vulnerabili – a pagare il prezzo di taluni meccanismi finanziari.

SILEONI: «IL MERCATO IMMOBILIARE ESPELLE CHI HA REDDITI NORMALI, OCCORRE POTENZIARE LE GARANZIE PUBBLICHE»

«Le famiglie italiane si muovono in equilibrio precario tra la necessità di sostenere le spese quotidiane e la paura di assumere impegni di lungo periodo. È una dinamica che si legge con chiarezza nei numeri: crescono i prestiti a breve termine, cala lo slancio verso mutui e investimenti strutturali. Si consuma per necessità, si chiede credito solo quando inevitabile. E, spesso, si accetta solo ciò che è facilmente gestibile. Il credito al consumo, in crescita costante, può diventare un problema se non accompagnato da adeguate tutele. All’opposto, i mutui – storicamente l’indicatore di fiducia delle famiglie – non aumentano in maniera significativa con la conseguenza che l’acquisto di una casa, soprattutto per i giovani, sembra sempre più un miraggio: tassi in salita, accesso difficile, condizioni sfavorevoli. La trasmissione della politica monetaria della Bce al mercato si è inceppata: da mesi i tassi ufficiali sono scesi, ma le condizioni applicate dalle banche restano più alte, segno che qualcosa non ha funzionato nella cinghia di trasmissione. Le famiglie continuano a pagare tassi superiori anche quando il costo del denaro si è ridotto. È tempo di risposte nuove. Servono strumenti concreti per prevenire l’indebitamento eccessivo, più trasparenza nelle condizioni contrattuali e, soprattutto, un intervento pubblico deciso, potenziando le garanzie pubbliche, per correggere le distorsioni di un mercato immobiliare che espelle progressivamente chi ha redditi normali, soprattutto nelle grandi città. Serve una strategia integrata che metta al centro il credito come leva di emancipazione sociale, e non come strumento di mera sopravvivenza. Il debito non deve essere solo un’emergenza, altrimenti si trasforma in un cappio che stringe le possibilità di crescita del Paese» commenta il segretario generale della Fabi, Lando Maria Sileoni.

SALGONO MUTUI E CREDITO AL CONSUMO, IN DISCESA I PRESTITI PERSONALI

I dati relativi ai prestiti alle famiglie aggiornati a maggio 2025 raccontano una realtà fatta di dinamiche divergenti: da una parte, la crescita netta dei prestiti al consumo; dall’altra, una ripresa contenuta dei mutui e un calo marcato dei prestiti personali. Il confronto tra i due principali orizzonti temporali — annuale e triennale — permette di cogliere in modo più chiaro l’evoluzione dei comportamenti finanziari delle famiglie italiane. Nel confronto tra maggio 2025 e maggio 2024, si registra un aumento del credito al consumo pari a 5,4 miliardi, che corrisponde a una crescita del 4,42%. È la dinamica più vivace tra tutte le voci analizzate. I mutui crescono anch’essi, ma con un’intensità minore: +10,6 miliardi, pari a un +2,53%. In controtendenza i prestiti personali, che calano di oltre 7 miliardi su base annua, con una flessione del 5,86%. Il totale complessivo dei prestiti alle famiglie, quindi, cresce solo dell’1,36%, segnalando un aumento generalizzato molto moderato, trainato però in modo decisivo dalla componente dei mutui e soprattutto da quella del credito al consumo. Ancora più interessanti appaiono i dati su base triennale, ovvero mettendo a confronto maggio 2025 con gennaio 2022, periodo che comprende le fasi finali della pandemia, il picco dell’inflazione e la stretta monetaria della Bce. In questo arco temporale, il credito al consumo registra una crescita rilevante: +17,5 miliardi, pari a un incremento del 15,85%. Anche i mutui segnano un aumento, ma più contenuto, pari a 21 miliardi (+5,14%), mentre i prestiti personali evidenziano un vero e proprio crollo: –28,5 miliardi, ossia una riduzione del 20,12%. Anche su base triennale, quindi, la crescita del credito è lenta (+1,52% complessivo), ma il contributo positivo viene ancora una volta da mutui e credito al consumo, a fronte di una dinamica fortemente negativa dei prestiti personali.

La tua casa è in procedura esecutiva?

La tua casa è in procedura esecutiva?

sospendi la procedura con la legge sul sovraindebitamento

Le ragioni dietro i numeri: prudenza, necessità e squilibri

La marcata differenza tra l’andamento del credito al consumo e quello dei mutui è frutto di fattori economici, psicologici e sociali ben precisi. Il forte aumento del credito al consumo, visibile sia nell’ultimo anno sia nel medio periodo, riflette la necessità crescente delle famiglie italiane di non rinunciare all’acquisto di beni e servizi essenziali o semi-essenziali. Elettrodomestici, auto, spese scolastiche, sanitarie o legate alla mobilità rappresentano bisogni difficilmente comprimibili. Con i salari fermi e il potere d’acquisto in erosione, le famiglie si trovano spesso costrette a ricorrere al credito per sostenere queste spese. A questo si aggiunge un altro fattore importante: la volontà, sempre più diffusa, di non intaccare i risparmi depositati sui conti correnti. La memoria recente delle turbolenze finanziarie, delle restrizioni pandemiche e delle incertezze geopolitiche spinge molte famiglie a considerare la liquidità come una forma di protezione, da conservare a ogni costo. Si preferisce, quindi, chiedere un piccolo finanziamento per sostenere una spesa imprevista piuttosto che intaccare le proprie riserve. Il risultato è una crescita robusta dei prestiti al consumo, spesso però contraddistinta da poca attenzione ai tassi applicati, che restano elevati rispetto agli standard del passato. In altre parole, si privilegia l’immediatezza della soluzione finanziaria rispetto alla sua convenienza economica. Un fenomeno che corre il rischio di indebolire le famiglie nel medio periodo, soprattutto se la crescita dei tassi dovesse tornare ad essere un problema concreto. Diverso il discorso per i mutui. Qui la crescita, pur positiva, appare rallentata. L’incremento del 2,5% annuo e del 5% triennale non è trascurabile, ma va letto alla luce del fatto che, per molte famiglie, l’acquisto di una casa oggi è un’operazione carica di incognite. Il timore di nuovi aumenti dei tassi, oppure di mutamenti nella politica monetaria, induce una prudenza diffusa. Inoltre, in una fase storica segnata da precarietà occupazionale, crescita incerta e fragilità del reddito, l’idea di assumere un impegno ventennale come un mutuo può apparire eccessivamente rischiosa. Ma c’è di più: il mercato immobiliare si presenta sempre più scollegato dalla domanda reale, con prezzi spesso fuori scala, specialmente nelle aree urbane più dinamiche. La frenesia che ha caratterizzato il settore negli ultimi anni ha finito per escludere dal mercato ampie fasce di popolazione, rendendo l’accesso alla prima casa un obiettivo sempre più lontano. In questo contesto, il forte calo dei prestiti personali si inserisce come ulteriore segnale di trasformazione. I prestiti non finalizzati, spesso utilizzati in passato per consolidare debiti o far fronte a esigenze urgenti, vengono oggi evitati o sostituiti da forme più specifiche di finanziamento (come appunto il credito al consumo). Il calo del 20% in tre anni è un indicatore chiaro del fatto che, dove non c’è una motivazione concreta, l’indebitamento viene rimandato o evitato del tutto.

Dilazione debiti

Saldo e stralcio