Nel 2019 la Commissione Europea ha lanciato il Green Deal Europeo, un piano ambizioso per rendere l’Europa il primo continente a impatto climatico zero entro il 2050. Tra le tante azioni promosse ve ne sono molte finalizzate a favorire interventi e politiche di sostenibilità all’interno delle aziende europee. Tra queste vi è la promozione di sistemi di rendicontazione di tali attività relative ai cosiddetti ESG, cioè pratiche legate alla sostenibilità ambientale (E – Enviromental), sociale (S – Social) e inerenti la governance (G). Oggi sempre più organizzazioni sono quindi chiamate a mettere in atto azioni legate alla sostenibilità. E sempre di più devono rendicontarle e comunicarle con i loro stakeholder. Cerchiamo di fare chiarezza.

Gli obblighi di rendicontazione per le imprese

A dicembre 2022, l’Unione Europea ha pubblicato la Direttiva CSRD – Corporate Sustainability Reporting Directive (2022/2464). Stabilisce, tra le altre cose, che determinate organizzazioni dovranno obbligatoriamente pubblicare e rendere noti i loro sforzi sul piano della sostenibilità. Stando alla Direttiva, la rendicontazione deve riguardare le azioni ESG legate quindi all’ambiente (impatto sul cambiamento climatico, inquinamento, utilizzo delle risorse idriche, biodiversità, economia circolare), all’impatto sociale (quindi inerente la forza lavoro dell’impresa, quella della catena del valore, la comunità e gli utenti finali) e alla governance (cioè alla condotta dell’impresa).

Finanziamo agevolati

Contributi per le imprese

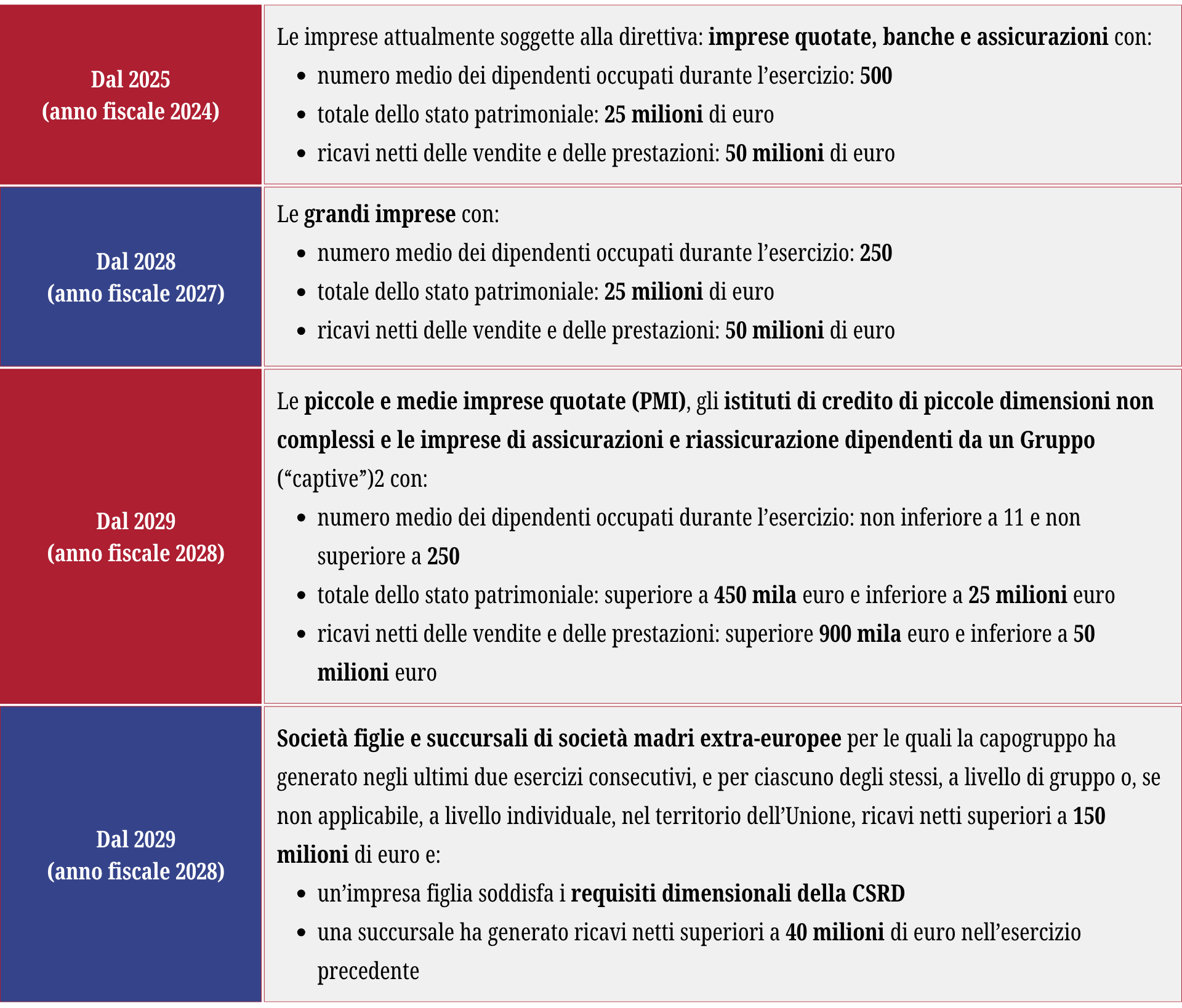

I contenuti della direttiva CSRD sono stati poi parzialmente rivisti attraverso la Direttiva UE 2025/794 – Rinvio degli obblighi di reporting e due diligence in materia di sostenibilità – la quale ha aggiornato i termini obbligatori per la rendicontazione a così come riportato nella tabella 1 (clicca qui o sull’immagine per allargarla).

I criteri di rendicontazione degli ESG

Per quanto riguarda le modalità di rendicontazione delle pratiche di sostenibilità, in ottemperanza alla direttiva CSRD, a livello europeo è stato creato uno strumento utile per le imprese allo scopo di fornire loro un dettagliato e standardizzato per la rendicontazione. Si tratta degli ESRS (European Sustainability Reporting Standards), cioè gli standard europei di rendicontazione della sostenibilità definiti dall’EFRAG (European Financial Reporting Advisory Group), ente che fornisce consulenza tecnica alla Commissione Europea proprio in materia di rendicontazione finanziaria e di sostenibilità per le imprese europee. Le aziende possono quindi utilizzare gli ESRS per conoscere nel dettaglio i principali indicatori ed elementi da presentare attraverso l’attività di reporting degli ESG.

Nel dettaglio, EFRAG ha individuato 10 macro-indicatori ESRS che riguardano l’ambiente (come l’uso di energia, le emissioni di gas serra, la gestione dei rifiuti, il consumo di acqua), impatto sociale (ad esempio le condizioni di lavoro, la sicurezza, la diversità e inclusione, l’impatto sulle comunità locali) e la governance (come la trasparenza, l’etica aziendale, le politiche anti-corruzione).

La tua casa dei sogni ti aspetta

partecipa alle aste immobiliari!

Nel dettaglio si tratta di:

- ESRS E1 – Cambiamenti climatici

- ESRS E2 – Inquinamento

- ESRS E3 – Acque e risorse marine

- ESRS E4 – Biodiversità ed ecosistemi

- ESRS E5 – Uso delle risorse ed economia circolare

- ESRS S1 – Forza lavoro propria

- ESRS S2 – Lavoratori nella catena del valore

- ESRS S3 – Comunità interessate

- ESRS S4 – Consumatori e utilizzatori finali

- ESRS G1 – Condotta delle imprese

La sostenibilità sociale e il welfare aziendale

Per quanto riguarda la lettera S, dedicata alle attività legate alla sostenibilità sociale, dal nostro punto di vista appare interessante farsi una domanda: che ruolo può avere il welfare aziendale? Gli strumenti e i servizi di welfare che le imprese mettono a disposizione di lavoratori e lavoratrici appaiono infatti una leva “naturale” per migliorare la sostenibilità in azienda.

In particolare, osservando gli ESRS si comprende come questi benefit e queste misure possono generare un impatto su più livelli. Osservando nel dettaglio i contenuti dell’ESRS S1, dedicato quindi alla forza lavoro dell’impresa, si possono individuare vari spunti per cui il welfare aziendale può essere strategico.

Analizzando la direttiva CSRD è infatti chiaro come le strategie di welfare e benessere che le organizzazioni mettono in atto per i propri collaboratori possono riguardare le seguenti voci:

- S1-1 – Politiche relative alla forza lavoro propria

- S1-11 – Protezione sociale

- S1-12 – Persone con disabilità

- S1-15 – Equilibrio tra vita professionale e vita privata

Concretamente le organizzazioni chiamate a rendicontare i loro impegni in materia di sostenibilità potranno quindi raccontare la loro azione nel campo del welfare aziendale, evidenziando alcuni aspetti concreti.

Tra questi vi è ovviamente una descrizione del piano di welfare messo in piedi dall’organizzazione e, di conseguenza, della portata dell’investimento fatto. Oltre alle misure e alle prestazioni disponibile è poi importante descrivere le modalità e le azioni che hanno portato alla definizione del piano: l’analisi dei bisogni, le pratiche di coinvolgimento di lavoratori e lavoratrici, la fonte di riferimento (il contratto aziendale, il regolamento o un atto unilaterale) e, infine, le logiche utilizzate per definire il budget welfare per le categorie di dipendenti. È poi rilevante evidenziare le azioni di comunicazione del piano di welfare e gli eventuali sistemi di analisi e monitoraggio degli esiti e degli impatti delle misure promosse.

Oltre alle politiche di welfare “in senso stretto” – per intenderci quelle legate alla normativa TUIR per il contesto italiano – è possibile poi rendicontare le azioni riguardanti l’armonizzazione dei tempi di vita e di lavoro, come congedi e permessi “extra legem”, misure di flessibilità oraria e organizzativa, azioni per il disbrigo di pratiche quotidiane (come il maggiordomo aziendale.

Al tempo stesso è necessario evidenziare gli sforzi dell’azienda per quanto riguarda la parità di genere, l’inclusione di persone disabili e, più in generale, in ottica di Diversity and Inclusion (D&I). Si tratta di un tema rilevante in questo campo, come vi abbiamo spesso raccontato (ad esempio qui e qui). E possono trovare spazio anche le politiche dedicate alla mobilità e agli spostamenti casa-lavoro (navette aziendali, car-pooling, car-sharing, ecc) e interventi volti a rendere gli uffici e gli spazi aziendali più accoglienti, accessibili a tutte e tutti ed ergonomici.

Opportunità uniche acquisto in asta

ribassi fino al 70%

Le organizzazioni chiamate a fare la rendicontazione ESG hanno quindi diverse possibilità per valorizzare il legame tra welfare aziendale e sostenibilità. Ma il tempo per iniziare a ragionarci non è poi molto. Anche per questo Percorsi di secondo welfare, che da tempo lavora su questi temi, è disponibile a confrontarsi con imprese interessate ad approfondire i nessi tra questi temi, mettendo a disposizione il proprio know-how di ricerca e di comunicazione per studiare e raccontare l’impegno delle organizzazioni sul tema ESG. Puoi farlo è possibile scrivere a [email protected].

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Contabilità

Buste paga

Visita il sito e gli articoli pubblicati cliccando sul seguente link